La rendibilitat empresarial - Tipus i descomposició

ArtIcle núm. 2 – 2023

17.01.2023

Economista

Òscar Solé

Economista

Departament Financer

Aquesta adreça de correu-e està protegida dels robots de spam.Necessites Javascript habilitat per veure-la.

Al món empresarial, i també al domèstic, qualsevol empresari (o inversor) mesura l'èxit del seu negoci (inversió) en base al resultat obtingut, i afinant més, al percentatge de rendibilitat que representa el resultat sobre els recursos que ha arriscat per aconseguir-ho.

Si el motiu que ens empeny a arriscar aquests fons és aconseguir recuperar-los amb un marge de benefici també ho és voler maximitzar aquest marge.

No només volem que la nostra empresa tingui una bona solvència i un patrimoni sanejat, sinó que, un cop això s'ha aconseguit, cal saber-ho utilitzar amb eficiència.

I com mesurem o podem saber si l'utilitzem amb eficiència? Utilitzant el càlcul de la rendibilitat per saber si aquesta és l' adequada i esperada

Càlcul de la rendibilitat

La ràtio genèrica de rendibilitat és la següent:

Dividint el benefici pels ingressos tindríem el marge (en ocasions es confonen tots dos conceptes).

Encara que el càlcul pugui semblar senzill primer hem de tenir en compte algunes condicions que ha de complir el denominador de qualsevol càlcul de rendibilitat:–

a) Ha de ser coherent amb el contingut del numerador, és a dir, ha de referir-se als recursos que han produït realment la renda empresarial que es consigna.

b) S'ha de consignar pels valors mitjans de permanència dels recursos en l' exercici, i no simplement pel saldo del balanç de final d' exercici.

Prenent com a referència la ràtio genèrica de rendibilitat podem obtenir dues ràtios diferents que ens mesuraran dos conceptes diferents de rendibilitat.

- Return on investment (ROI) o Rendibilitat Econòmica

- Return of equity (ROE) o Rendibilitat Financera

ROI o Rendibilitat econòmica

El concepte de rendibilitat econòmica avalua l'eficàcia global del negoci, per tant, la rendibilitat assignable als recursos totals invertits, ja siguin propis o aliens. Tenint en compte això, el benefici expressat en el numerador ha d'incloure els interessos del capital aliè (i).

ROE o Rendibilitat financera

Fa referència a la rendibilitat aconseguida amb els recursos propis que els accionistes han posat a disposició de la societat durant l' any corresponent, tot i que una part pot quedar a l'interior de l'empresa com a reserves guanyades, si ho decideix la junta general d' accionistes. Aquesta rendibilitat sí que depèn de la forma de finançament de l'empresa perquè en el càlcul del benefici s'inclouen els interessos.

Un cop definides les dues rendibilitats haurem de fer la seva descomposició per veure quines polítiques empresarials hem d’aplicar per maximitzar el seu valor. Amb la seva descomposició podrem ajustar més sobre quins paràmetres hem de centrar els nostres esforços. Per exemple, si hem de pujar el marge sobre les vendes augmentant preus, allargar la vida útil dels nostres actius per donar més rendiment o reduir els costos del nostre endeutament.

Dels diferents mètodes per fragmentar les rendibilitats a continuació us explico els dos més emprats.

Descomposició de la rendibilitat econòmica en dos factors

Mètode ROI de Dupont de Nemours

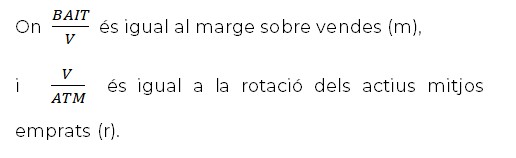

El càlcul de la rendibilitat econòmica el podem expressar de la manera següent:

Així doncs, la rendibilitat econòmica equival a m (marge sobre vendes abans de restar els costos financers) per r (la rotació dels actius mitjans utilitzats).

El concepte de rotació es calcula com el nombre de voltes que els ingressos per vendes donen sobre l'actiu total. A més voltes (més rotació), més rendibilitat.

Tant el marge sobre vendes com la utilització dels actius són ràtios complexos que normalment exigeixen una anàlisi profunda si es vol arribar a conclusions sobre els canvis i/o les actuacions a realitzar sobre la rendibilitat econòmica.

Descomposició de la rendibilitat financera en tres factors

A causa de la composició del quocient utilitzat per al seu càlcul, la rendibilitat financera reuneix una gran quantitat de fets econòmics i financers que es complementen, potencien o contrasten entre si.

A efectes d'anàlisi i control de l'activitat empresarial, cal aprofundir en els factors causants de la rendibilitat financera i de les seves variacions en el temps.

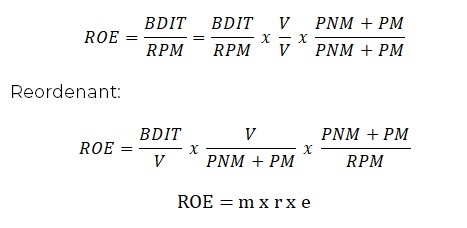

Mitjançant una operació matemàtica, si la rendibilitat financera d'un període (ROE) es multiplica i es divideix per V (ingressos per vendes) i per PNM+PM (patrimoni net + passiu mitjà), es pot definir també com el producte de tres quocients: el marge sobre vendes (m), la rotació de l'actiu (r) i el coeficient d'endeutament (e).

Es pot observar que la igualtat es manté, ja que en fer el producte dels tres quocients s' anul·len V i PTM per la construcció matemàtica de l' equació.

A continuació, analitzarem cadascun dels tres factors en què s' ha descompost la rendibilitat financera:

1) Marge net de vendes (m)

Consisteix en la relació entre el benefici net (BDIT) i els ingressos per vendes (V). Ambdues dades (numerador i denominador) procedeixen del compte de pèrdues i guanys del període.

La política que persegueix incrementar el marge net de vendes (m) d'una empresa pot topar amb limitacions pràctiques. El nivell i la composició dels ingressos per vendes a curt termini resulten escassament influenciables per l'empresa, a excepció que aquesta exhibeixi un poder de mercat significatiu.

2) La rotació de l'actiu total mitjà (r)

El segon nombre fraccionat de l'equació indica la relació entre els ingressos per vendes (V) i el patrimoni net més passiu mitjà (PNM+PM) necessari per produir-les.

Aquest representa el nombre de vegades per període que els ingressos per vendes d'un període contenen els recursos totals mitjans i els "donen la volta".

S' aconseguirà una rendibilitat financera major com més nombre de rotacions o voltes hi hagi d' ingressos per vendes sobre els recursos totals mitjans.

3) Ràtio d'endeutament (e)

El tercer factor mesura la proporció de recursos financers aliens integrats en els recursos totals mitjans.

El seu valor mínim és la unitat. Aquest valor es produeix quan tots els recursos financers són propis.

Si l'empresa no té deutes, en lloc de tres factors de l'equació de descomposició de la rendibilitat financera (m • r • e) només en queden dos (m • r), marge net de vendes multiplicat per la rotació dels recursos totals mitjans, que és l'expressió original de la fórmula ROI.

En cas que hi hagi deutes formals (crèdits bancaris, préstecs, etc.), cal recordar que com que els recursos aliens no són gratuïts sinó que tenen

un percentatge de cost financer anual, disminueix BDIT si en incrementar la quantitat de recursos aliens mitjans augmenta també el seu cost financer total, que és un cost més, per la qual cosa redueix el benefici BDIT (magnitud residual), i tota la resta és constant.

Una política concreta de recursos financers que al final determina el grau d'endeutament de l'empresa influeix també sobre la rendibilitat financera RF.

Com hem vist, l' anàlisi de la rendibilitat, en les seves dues variants i mitjançant la seva descomposició, ens permet afegir un procediment més de control sobre la nostra activitat empresarial a part de l' anàlisi de la situació patrimonial.

De fet, l'anàlisi econòmica no es limita només a l'estudi de la situació patrimonial i de la rendibilitat, sinó que inclou més aspectes que s'han de controlar com poden ser la productivitat, l'economicitat i més que anirem tractant en successius articles.