L'impost a les grans fortunes i la crisi del sistema de finançament autonòmic

ArtIcle núm. 8 – 2023

24.03.2023

Fiscal

Manuel García

Advocat

Departament Jurídic-fiscal

Aquesta adreça de correu-e està protegida dels robots de spam.Necessites Javascript habilitat per veure-la.

Iniciada la pre-campanya de la Renda 2022 amb l'accés a les Dades Fiscals, als despatxos ja comencem a rebre les visites de rigor interessant-se per la declaració.

Enguany a la declaració de la Renda, a més de veure's acompanyada, com és habitual per a les persones més pudents, per aquella altra relativa a l'Impost sobre el Patrimoni, s'uneix l'Impost Temporal de Solidaritat de les Grans Fortunes (ITSGF), popularment conegut com l'Impost a les Grans Fortunes.

El nou impost, introduït els últims dies de l'any passat (Llei 38/2022, de 27 de desembre), afavoreix les aspiracions dels socis del Govern central. D'una banda, les de Podem, soci de Govern del Partit Socialista Obrer Espanyol, que en el seu programa electoral ja incloïa, com a mesura 261, la implantació d'impost per a grans fortunes. De l'altra, la d'Esquerra Republicana de Catalunya, soci del Govern Central durant la legislatura, que veu reduïda la bretxa fiscal amb la Comunitat de Madrid.

L'Impost serà aplicable a les persones físiques amb un patrimoni net superior a 3 milions d'Euros (art. 3.Tres de la Llei), no sent, a diferència del que succeeix amb l'Impost sobre el Patrimoni, objecte de cessió a les Comunitats Autònomes (art. 3.Dos.2).

La seva regulació és molt senzilla ja que per a la valoració dels béns, drets, passius i gravàmens, així com per a la determinació de la Base Imponible, s'estarà a les mateixes regles de l'Impost sobre el Patrimoni (art. 3.Vuit).Pel que fa a les exempcions, s' apliquen aquelles previstes a l' art. 4 de la Llei de l'Impost sobre el Patrimoni (Llei 19/1991, de 6 de juny), per la qual cosa queda salvaguardat el valor de l'empresa familiar, que no serà susceptible d'imposició per aquest Impost.

Així mateix, es fixa una exempció genèrica per import de 700.000,00.-Euros (art. 3.Nou), una altra vegada igual que l' Impost sobre el Patrimoni per a aquelles comunitats que no hagin exercitat les seves competències normatives en la matèria.

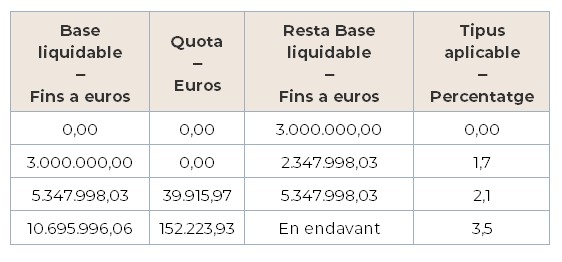

L'escala de tipus es fixa en tres trams, amb un mínim de l'1,7% i un màxim del 3,5% (art. 3.Onze).

La quota que es derivi, també igual que en Impost sobre el Patrimoni, és susceptible de limitació, vinculada a la Base Imponible de Renda, això amb l'objecte de salvaguardar persones amb grans patrimonis però escàs nivell de rendes (art. 3.Dotze).

Com anticipàvem, aquest impost té un especial simbolisme polític. És la resposta del Govern de l'Estat, de signe socialista, a les polítiques fiscals dels Governs regionals del Partit Popular, molt benignes amb figures tributaries com l'Impost sobre el Patrimoni i l'Impost sobre Successions, dos impostos de gran impacte als grans patrimonis, i que es troben cedits a les Comunitats Autònomes.

En aquest sentit, Madrid té bonificats l'Impost sobre el Patrimoni al 100% i l'Impost sobre Successions, als familiars directes, en un 99%, una política fiscal que ha incentivat l'atracció de persones amb alt valor adquisitiu i patrimoni, i per extensió, empreses.

A aquesta política s'ha sumat la Comunitat Autònoma d'Andalusia, així com la de Galícia, aquesta última amb menor intensitat, ambdues comunitats amb governs regionals del Partit Popular.

Així, les competències autonòmiques en matèria tributària s' han traduït en una guerra fiscal interna.

L' enfrontament entre les dues economies més dinàmiques de l' Estat, la Comunitat de Madrid i Catalunya, per l' atracció d' inversions i professionals d' alt valor adquisitiu, en els darrers anys ha estat favorable a la primera. Podem acceptar l'existència de lectures diverses i matisos en l'apreciació de les dades, si bé, una política fiscal atractiva, clarament ofereix un efecte d'atracció.

Per entrar en detall, la Generalitat de Catalunya publica amb caràcter trimestral l'evolució de la recaptació dels Impostos que ingressa, bé siguin propis, bé siguin cedits, bé els retingui l'Estat però se li transfereix part de la recaptació.

L'últim informe que consta publicat a data de sortida d'aquesta nota es correspon amb la recaptació dels primers nou mesos de l'exercici 2022, segons el qual, els ingressos fiscals (excloses contribucions especials i taxes) de la regió catalana sumarien més de 18,6 milers de milions.

14,5 milers de milions (equivalent al 78% del total d'ingressos) procedeixen d'Impostos estatals sobre els quals les Comunitats Autònomes té dret a una part de la recaptació en aplicació de la legislació vigent en matèria de finançament autonòmic. Estem parlant de l'Impost sobre la Renda, l'Impost sobre el Valor Afegit i dels Impostos Especials (tabac, alcohol, hidrocarburs i electricitat).

Quant als impostos estatals la gestió dels quals està cedida (Impost sobre Successions i Donacions; Impost sobre el Patrimoni; ITP-AJD; i Impostos sobre el Joc), la recaptació ascendeix a 3,7 milers de milions de Euros (20,2% del total d'ingressos fiscals). Però d'aquests, 2,2 milers de milions de Euros es corresponen amb ingressos per ITP-AJD (l'equivalent al IVA per a les persones físiques, especialment present en la compra d' habitatge entre particulars). Així l'Impost sobre el Patrimoni i l'Impost sobre Successions i Donacions representen, conjuntament, el 7,40% de la total recaptació fiscal (no arriba a 1,4 milers de milions de Euros).

Finalment, els Impostos propis de Catalunya, creats a la mateixa Comunitat i que no tenen per què existir en d'altres, representen l'1,2% de la recaptació (229 milions d'Euros). Cal destacar que aquests impostos afecten principalment activitats econòmiques concretes (establiments comercials; hoteler; begudes ensucrades; indústria en general per l'emissió de gasos; aviació comercial per emissió de gasos, entre d'altres), i determinats patrimonis (habitatges buits).

En definitiva, entre les figures tributàries creades per Catalunya i els Impostos de Patrimoni i Successions i Donacions, la regió va obtenir, durant els primers 9 mesos de l'exercici 2022, uns ingressos d'1,6 milers de milions d'Euros, equivalent al 8,60% de la recaptació impositiva. Amb la particularitat que aquesta recaptació es concentra en determinats sectors d' activitat o grans patrimonis.

El quid de la qüestió és si la implantació de polítiques fiscals més benignes per a empreses i grans patrimonis, podria facilitar l'arribada de més inversions i persones amb alts patrimonis, incrementant-se en aquest cas la recaptació pels conceptes de Renda i IVA.

El dubte de sempre i els models de política fiscal enfrontats.

La implantació de l'Impost sobre les Grans Fortunes suposa torpedinar les polítiques fiscals regionals de Madrid i Andalusia, en la mesura que pretén suavitzar la política de fiscalitat 0 dels governs populars en l'Impost sobre el Patrimoni.

En aquest sentit, tant la Junta d'Andalusia com la Comunitat de Madrid han interposat sengles recursos davant el Tribunal Constitucional en considerar que el nou impost envaeix les seves competències, deixant sense efecte les seves polítiques fiscals. L'Alt Tribunal ja ha admès a tràmit el presentat per la Junta d'Andalusia, i s'està a l'espera que faci el mateix amb el presentat per la Comunitat de Madrid. En qualsevol cas, havent-se-li plantejat la suspensió de l' aplicació del mateix, el Constitucional no l' ha considerat oportuna, de manera que, a data actual, tocarà presentar la declaració, això sens perjudici de les accions que es considerin pertinents per a la seva impugnació.