Anàlisi dels Estats Financers: Mètodes

ArtIcle núm. 6 – 2023

27.02.2023

Financer

Òscar Solé

Economista

Departament Financer

Aquesta adreça de correu-e està protegida dels robots de spam.Necessites Javascript habilitat per veure-la.

Fa molts anys hi havia un anunci que emetien per la ràdio que deia (literalment):

“ - Doctor, ¿qué es un chequeo?

- Saber cómo está usted.”

Una resposta tan simple i contundent com aquesta la podríem també extrapolar al tema d’aquest article: Què és l’anàlisi d’estats financers? Saber com està l’empresa.

Però no només és important fer una anàlisi dels estats financers de l’empresa per saber “com està”, sinó que també ens permet i ens serveix d’ajuda per prendre decisions relatives a aspectes interns o externs de la mateixa empresa.

Tenint en compte tot això podríem fer una definició més complerta i allunyar-nos de la simplicitat del “saber com està”.

L’anàlisi dels estats financers és un procés en el qual s’examinen dades financeres d’una empresa, passades i presents, amb l’objectiu d’avaluar els resultats i calcular el risc i les potencialitats futures.

Aquesta anàlisi l’utilitzen inversors, creditors, analistes d’inversions, empleats dels departaments de crèdit dels bancs, directius, funcionaris d’organismes públics, proveïdors i molts altres grups que es basen en dades financeres per prendre decisions econòmiques que afecten a una empresa.

L’anàlisi dels estats financers es centra fonamentalment en les dades que apareixen als estats comptables: balanç de situació, compte de pèrdues i guanys, estat de canvis en el patrimoni net, estat de flux d’efectiu i la memòria.

Tampoc l’anàlisi dels estats financers ha de ser l´única anàlisi a realitzar i considerar-la l’element definitiu excloent, aquesta l’haurem de complementar amb altres tipus d’anàlisi que ens donaran una visió més àmplia de la situació i el context en el que es troba l’empresa que estem estudiant.

Quins són els aspectes fonamentals en que es basarà l’anàlisi dels estats financers?

- La situació patrimonial de l’empresa, que ens donarà una imatge de la seva solvència.

- La capacitat de generació de beneficis, que determina la rendibilitat (que vam veure en l’anterior article)

- L’estat de liquiditat, que ens indica la capacitat d’afrontar els compromisos futurs.

Limitacions dels estats financers

Els estats financers, per altra banda, ens ofereixen el resultat de les operacions de l’empresa durant un període i la situació i valor real del negoci en una data determinada, per la qual cosa hem de tenir en compte una sèrie de limitacions:

- Els estats comptables no mostren la condició o qualitat financera d’un negoci, ja que hi ha molts factors que tenen una influència important en la condició financera de l’empresa i que no consten en les xifres dels estats.

- Els balanços no mostren el valor dels actius en un moment donat.

- El balanç omet moltes partides que no tenen valor financer per l’empresa, com per exemple les habilitats personals dels treballadors o directius de l’empresa.

- En la preparació dels estats es recorre sovint a estimacions i criteris que poden restar utilitat als informes.

Mètodes d’anàlisi dels estats financers

Veurem de manera resumida els mètodes dels que disposa l’analista financer per poder elaborar l’estudi.

- Mètode de comparació entre masses patrimonials

Podem fer la comparació dins de la mateixa empresa o entre empreses diferents, per diferència o per quocient.

Si analitzem un compte o una massa patrimonial de manera aïllada, obtindrem poca informació. En canvi, si el comparem amb altres comptes dins del mateix balanç, o bé un determinat compte o massa patrimonial en períodes de temps successius i diferents, obtindrem més riquesa informativa.

Així un compte el podem comparar, per exemple amb el total de l’actiu, del patrimoni net + passiu, els ingressos o els resultats. També la podem comparar amb el total del grup o massa patrimonial al que pertany (actiu corrent per exemple) o amb el mateix compte d’un balanç anterior o inclús d’una altra empresa.

- Mètode dels percentatges verticals

El mètode de percentatges verticals consisteix en expressar mitjançant percentatges els diferents epígrafs del balanç i del compte de pèrdues i guanys, d’aquesta manera podem conèixer la importància relativa de cada compte.

En aquest mètode s’utilitza una partida base sobre la que s’expressaran la resta de partides en relació a aquesta base. Les partides base més utilitzades són els totals d’actiu o patrimoni net i passiu en el cas del balanç de situació i l’import net de la xifra de negocis en el cas del compte de pèrdues i guanys.

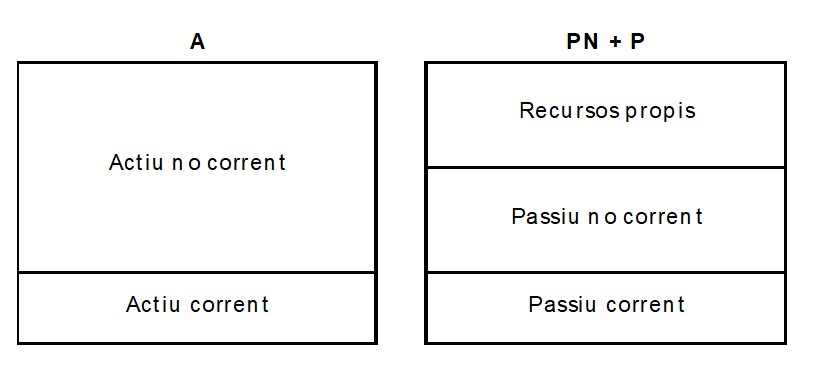

- Mètode de l’anàlisi gràfica

Aquest mètode és molt útil per veure d’una manera molt ràpida fins quin punt l’empresa està en una situació d’equilibri financer.

Consisteix en la representació gràfica dels estats comptables assignant a cada massa patrimonial un rectangle amb una superfície proporcional al valor que te.

Un exemple amb el balanç de situació seria:

- Mètode dels números índex o percentatges horitzontals

Aquest mètode s’utilitza quan tenim una sèrie d’estats comptables d’exercicis consecutius, i s’utilitza per estudiar la tendència i la dinàmica dels mateixos.

El que fem és atorgar el valor 100 a una xifra de referència que pot ser:

- La xifra d’un any que considerem normal

- La xifra mitjana d’una sèrie d’anys

- La xifra d’un any que va significar un canvi clar de tendència

La mateixa xifra, però referida a la resta de períodes, es relaciona amb aquesta xifra base o de referència i es compara.

Cal assenyalar que és important establir bé la xifra base i que aquesta hauria de pertànyer a un exercici poc allunyat del que estem comparant i que aquest estigui lliure de fets extraordinaris ja que aquests poden interferir en el nostre anàlisi.

- Mètode dels ratis

Un rati és el quocient entre dues xifres. Mitjançant aquest trobem la relació existent entre dos comptes, dues masses o dues magnituds determinades. Si aquest rati el multipliquem per 100 obtindrem un percentatge.

L’avantatge d’utilitzar els ratis és que podem trobar aspectes que no veuríem analitzant els seus components de manera individual. Però també hem de saber llegir i construir el rati de manera que ens aporti la informació que busquem, que la relació entre els comptes sigui real i sigui explicativa de la situació de l’empresa.

El més habitual i pràctic és aprofitar els ratis més utilitzats perquè de ratis hi ha molts i fins i tot podem crear els nostres propis. En gairebé tots els manuals d’anàlisi comptable en trobareu de creats i vàlids per la vostra empresa.

De ratis podríem establir de tres tipus:

- Els que relacionen elements del balanç de situació entre sí.

- Els que relacionen elements del compte de pèrdues i guanys

- Els que relacionen elements del balanç de situació amb els del compte de pèrdues i guanys

Igualment que amb la resta de càlculs de l’anàlisi, no ens hem de quedar amb el valor del rati calculat sinó que haurem de comparar-lo amb els anteriors de la mateixa empresa, amb els òptims establerts de manera general, amb els ratis mitjans del sector en el que es troba l’empresa i els ratis d’altres empreses del sector.

Amb els ratis, que és un mètode molt emprat, cal anar en compte perquè seria un error atribuir als ratis un valor definitiu determinant de la interpretació dels estats financers ja que són una eina més de l’anàlisi. No podem simplificar tota l’anàlisi al mer càlcul d’una sèrie de ratis “màgics” que ens donin una interpretació automàtica dels estats financers.

El procediment que s’ha de seguir per l’anàlisi dels estats financers depèn dels objectius finals d’aquesta, i caldrà posar més èmfasi en la utilització d’aquells mètodes que ens apropin més a la realitat que volem estudiar de l’empresa.

Lògicament l’analista extern a l’empresa estarà més interessat en la solvència i liquiditat, un exemple seria l’empleat de banc que estudia el risc per la concessió d’un crèdit.

L’analista intern a l’empresa, que tindrà més informació, no es centrarà tant en la solvència i liquiditat, que les coneixerà de primera mà, sinó que l’interessarà més la composició del compte de resultats.

Una altra de les figures que poden necessitar l’anàlisi seria aquell inversor que vol entrar comprant accions de l’empresa o aquell analista que treballa per institucions que es dediquen a invertir en negocis. Aquest farà una anàlisi més equilibrada estudiant bé la solvència i liquiditat per no perdre ràpidament els seus diners i també estudiarà la rendibilitat i el creixement per valorar si li surt més a compte invertir els seus fons en una empresa o una altra.

Per finalitzar, dir-vos que sigui quina sigui la vostra posició en l’empresa i el vostre objectiu final, des del departament financer de Mallol Assessors us oferim el servei d’anàlisi d’estats financers utilitzant els mètodes explicats en aquest article, amb la elaboració d’un extens informe financer adaptat a les vostres necessitats