El pressupost com a eina de control

Una de les eines bàsiques en el control de gestió de les organitzacions empresarials és el pressupost. I tot i ser bàsica no és molt emprada en organitzacions petites i mitjanes. En aquest article us intentaré explicar la importància que té l’elaboració i el posterior seguiment del pressupost en la nostra empresa per aconseguir un millor control sobre la mateixa i poder encertar en la presa de decisions.

El pressupost és l’eina bàsica per mesurar i controlar que la situació actual de l’empresa està seguint els objectius marcats en un moment anterior i que aquesta mateixa situació ens portarà o no a l’assoliment de l’objectiu previst. Per arribar a aquest objectiu s’han hagut de formular uns objectius i desenvolupar uns plans d’acció que hauran de ser vigilats. I la vigilància d’aquests objectius es farà mitjançant el control i per fer aquest control utilitzarem el pressupost.

Però la nostra feina de control no es limitarà a la elaboració del pressupost sinó que haurem d’estudiar les desviacions sobre el mateix que s’han produït comparant les expectatives plantejades amb els fets realment ocorreguts. Mitjançant l’anàlisi de les desviacions aprendrem què hem de fer i com ho hem de fer en el futur.

Els pressupostos es poden formular per tota l’empresa o pels diferents departaments: vendes, producció, distribució, finances, ... Aquesta segmentació la trobarem més aviat en grans empreses i corporacions que no pas en petites empreses on el pressupost, si es fa, és global.

Per a què necessito fer el pressupost de la meva empresa?

- Per obtenir informació operativa amb l’objectiu de planificar accions.

Establirem objectius que haurem de calcular en base a la informació que recopilarem de la nostra pròpia organització: empleats, departaments, preus, unitats de producció, costos, etc.

- Per planificar les activitats que l’empresa ha de realitzar en el futur.

Quedaran determinades i quantificades les activitats que l’empresa ha de fer a curt, mitjà i llarg termini. Així si hi ha canvis en l’entorn tindrem establertes les reaccions a aquests canvis.

- Per coordinar els diferents departaments comunicant els objectius que s’han marcat per cadascun d’ells.

Aconseguir l’èxit dependrà de que tota la organització estigui enfocada en la mateixa direcció, establint objectius concrets per departament facilitarà l’assoliment d’aquest èxit. També evitarem que un departament pugui entorpir un altre amb les seves decisions.

- Per tenir una eina que pugui controlar si els objectius s’estan aconseguint.

El control de la realització dels objectius el farem amb la comparació dels resultats pressupostats amb els realment aconseguits. Quan existeixin desviacions es podran buscar les causes i trobar solucions.

- Per avaluar i motivar els responsables dels departaments.

Marcar un objectiu a cada àrea de l’empresa suposarà un incentiu als seus responsables fent-los més partícips de l’èxit de l’empresa. Incentius que òbviament tindran el seu component econòmic en relació als resultats aconseguits. També ajudarà que els mateixos encarregats del departament participin en la elaboració del seu propi pressupost per a que es sentin més responsables i més capacitats a complir-lo.

Etapes del procés d’elaboració del pressupost

- Definició de les directrius generals.

Haurem de formular els objectius estratègics i les pautes generals sobre el futur de l’empresa.

- Elaboració de plans i programes.

Un cop donem per reals i assolibles les directrius generals, anirem baixant nivell per nivell en l’empresa per anar avaluant monetàriament les accions a realitzar, programar les accions concretes a posar en marxa i establir els objectius més concrets de cada departament o secció de l’organització.

- Revisió i adaptació

El pressupost no és un pla tancat sinó que aquest s’haurà d’anar revisant i ajustant durant tot el procés, per tant, no és document que elaborem i aparquem. Tant important és la seva elaboració com el seu control d’assoliment i ajust a les noves realitats. Estem parlant doncs que el pressupost és flexible.

Anàlisi de les desviacions

Per a que l’anàlisi de les desviacions sigui útil haurem de revisar:

- Que els objectius marcats siguin reals i assolibles

- Que els resultats puguin ser controlables per la nostra organització

- Que la informació comptable sigui suficientment detallada i estigui disponible a temps

- Que puguem diferenciar entre desviacions per objectius marcats o per errors en la previsió

Amb l’anàlisi de desviacions buscarem minimitzar aquelles coses en les que hem obtingut desviacions negatives (debilitats) i potenciar les desviacions positives (fortaleses).

Però el fet d’aconseguir els objectius no ens diu que ho haguem fet de la manera prevista i per tant haurem de fer una comparació dels resultats reals amb el pressupost.

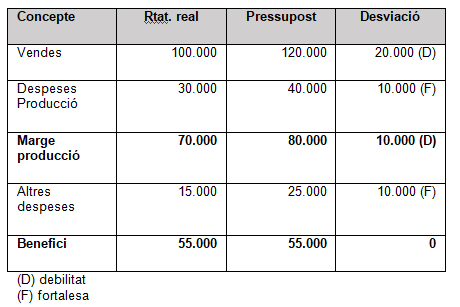

Un exemple:

financera d’empreses viables que travessin un desequilibri patrimonial temporal com a conseqüència de la caiguda significativa dels seus ingressos derivada de la pandèmia de la COVID-19”.

Es plantegen tres tipus de mesures per flexibilitzar els préstecs que comptin amb l’aval de l’Estat per la negociació del deute financer d’empreses i autònoms amb les entitats adherides al Codi de Bones Pràctiques (CBP en endavant).

A aquest CBP, aprovat inicialment per l’acord del Consell de Ministres d’11 de maig de 2021 i publicat mitjançant la resolució de la Secretaria de Estado de Economía y Apoyo a la Empresa de 12 de maig de 2021, es poden adherir de forma voluntària aquelles entitats que desitgin cooperar amb l’Estat en “la recuperació econòmica del país”. Les entitats tenien un termini d’un mes per comunicar la seva adhesió al CBP, encara que, excepcionalment, es podien habilitar períodes d’adhesió addicionals. D’aquesta manera les entitats financeres adherides a aquest CBP assumiran un conjunt de compromisos per facilitar la negociació del deute avalat, fins i tot fent els seus “millors esforços" per incloure el deute no avalat, contret per les empreses i autònoms entre el 17 de març de 2020 i la data de publicació al BOE del RDL 5/2021 que va ser el 13 de març.

II.- El Codi de Bones Pràctiques.-

Les mesures previstes en el CBP aprovat al maig de 2.021 són les següents:

- Ampliació del termini de venciment de les operacions de finançament avalades per l’Estat.

- Conversió de les operacions de finançament avalades en préstecs participatius no convertibles en capital.

- La realització de transferències per part de l’Estat per reduir la part del principal amb aval públic de la operació de finançament.

Autònoms, pimes i empreses que tinguin operacions avalades per l’Estat i que hagin estat constituïdes entre el 17 de març de 2020 i el 13 de març de 2021 (ambdues incloses) podran sol·licitar una o vàries de les tres opcions, d’una sola vegada o de manera consecutiva, realitzant una sola sol·licitud per cada mesura i per cada operació de finançament avalada.

Aquest CBP ha rebut ja dues modificacions des de la seva aprovació inicial: 30 de novembre de 2021 i, la darrera, 29 de març de 2022.

Aquesta darrera modificació del CBP, publicada al BOE de 30 de març de 2022, està motivada, segons la mateixa resolució, perquè les “empreses han d’afrontar un nou element d’impacte en el seu negoci davant la invasió russa d’Ucraïna, que té importants repercussions en l’àmbit econòmic en forma de major incertesa, majors preus de l’energia i major pressió sobre la inflació”.

Condicions comuns que han de complir les empreses o autònoms sol·licitants de qualsevol de les tres mesures del CBP.-

La disposició addicional Quarta del RDL 5/2021 estableix les condicions d’elegibilitat d’empreses i autònoms:

- No haver estat condemnat mitjançant sentència ferma a la pèrdua de la possibilitat d’obtenir subvencions o ajudes públiques o altres delictes

- No haver estat culpable de la resolució ferma de qualsevol contracte amb l’Administració

- Estar al corrent de pagament d’obligacions per reintegrament de subvencions o ajudes públiques

- Estar al corrent de pagament de les obligacions tributàries i davant la Seguretat Social.

- No haver sol·licitat la declaració de concurs voluntari, no haver estat declarat insolvent en qualsevol procediment, no trobar-se declarat en concurs, excepte que en aquest hagi adquirit l’eficàcia d’un conveni, no estar subjectes a intervenció judicial o haver estat inhabilitats conforme la llei 22/2003 sense que hagi conclòs el període d’inhabilitació fixat en la sentència de qualificació del concurs.

- No tenir la residència fiscal en un país o territori considerat paradís fiscal.

La mateixa disposició també estableix els compromisos a assumir pels destinataris:

- Hauran de mantenir l’activitat corresponent a les ajudes fins el 30 de juny de 2022.

- No podran repartir dividends durant 2021 i 2022

No podran aprovar increments en les retribucions de l’alta direcció durant un període de dos anys des de

Òscar Solé

Economista

Departament Financer

Aquesta adreça de correu-e està protegida dels robots de spam.Necessites Javascript habilitat per veure-la.