Juntes arbitrals de transport: avantatges i inconvenients

Mitjançant els articles 15 i següents del Reial Decret-Llei 6/2022 de 29 de març de 2022 (BOE 76, de 30 de març de 2022), es va aprovar una bonificació extraordinària consistent en aplicar un descompte sobre el preu de venda dels carburants de 0,20 euros per litre de combustible subministrat a tots els consumidors finals. Aquesta mesura és temporal donat que s’estendrà des del passat 1 d’abril fins el proper 30 de juny d’enguany; i, el més important, aquesta bonificació anirà, íntegra o parcialment, a càrrec del pressupostos de l’Estat, tal i com explicarem posteriorment.

Les benzineres, que són considerades col·laboradores en la gestió de la bonificació, seran les encarregades d’executar-la a través dels tiquets o factures que emetin durant el període de temps indicat. El procediment consisteix en que es realitza un descompte sobre el preu de venta en cada compra de combustible i a la factura hi constarà l’import de la operació, distingint el preu abans d’aplicar el descompte i posteriorment l’import de la bonificació.

Com hem dit al primer paràgraf, la mesura adoptada anirà a càrrec dels pressupostos estatals, això vol dir que les estacions de subministrament podran sol·licitar la devolució de les bonificacions efectuades a través de l’Agència Estatal de l’Administració Tributària (AEAT en endavant). Ara bé, depenent de les característiques del proveïdor de combustible, aquest haurà de suportar part del cost de la bonificació, segons indiquem a

continuació:

- Els operadors majoristes de productes petrolífers, amb capacitat de refinació a Espanya, i amb una xifra anual de negocis superior a 750 milions d’euros, hauran de fer-se càrrec de 0,05 euros per litre de combustible subministrat, ja sigui de forma directa adoptant el compromís d’aplicar el descompte directament a través de les seves pròpies benzineres, o bé ingressant trimestralment aquests 0,05 euros a través del Ministeri d’Hisenda. Conseqüentment només recuperaran 0,15 céntims;

- La resta de proveïdors de combustible que no compleixin els requisits indicats en l’anterior lletra a) podran demanar la devolució de la totalitat del descompte aplicat, és a dir, els 0,20 euros

El procediment per obtenir la devolució de la bonificació aplicada, consisteix en presentar per part dels col·laboradors, en els quinze dies naturals del mes posterior (en aquest cas, maig, juny i juliol de 2.022, respectivament), un llistat dels descomptes aplicats durant el mes anterior segons el volum de litres o kilograms que s’hagin subministrat als consumidors finals. Un cop sol·licitat l’import, l’AEAT procedirà a la devolució mitjançant transferència bancaria. Els col·laboradors també tindran l’opció de sol·licitar una bestreta a l’AEAT.

Un cop explicat el funcionament de la bonificació, a través del present article us volem explicar com s’han de comptabilitzar les factures que apliquin aquest descompte. Depèn de qui hagi de comptabilitzar la factura el procediment serà diferent ja que no serà el mateix si ets un subministrador de gasoil (col·laborador), o si per el contrari ets l’empresari, que en definitiva, serà el

que consumirà finalment el producte.

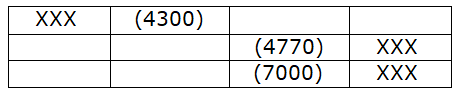

- Tractament comptable per les grans benzineres (lletra a):

Comptabilització de la venda del combustible:

Comptabilització de la bonificació:

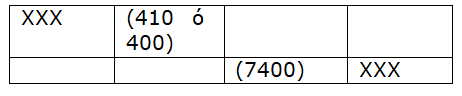

Es crearà un compte de “H.P. deutora per devolució bonificació gasoil” al compte (4709), on es posaran els imports descomptats per la bonificació, que seran els que sol·licitarem en forma de devolució a la hisenda publica.

Un cop fet l’assentament amb la bonificació dels 0,20 cèntims d’euro la benzinera haurà de donar a pèrdua el 5% restant que l’estat no li retornarà. Aquesta pèrdua es comptabilitzarà com segueix:

Un cop hisenda procedeixi a efectuar la devolució, s’haurà de cancel·lar el compte (4709).

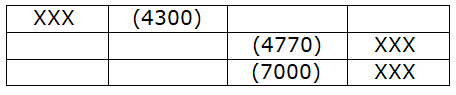

- Tractament comptable per les petites benzineres (lletra b):

Comptabilització de la venda del combustible:

-

Comptabilització de la bonificació:

Es crearà un compte de “H.P. deutora per devolució bonificació gasoil” al compte (4709), on es posaran els imports descomptats per la

bonificació, que seran els que sol·licitarem en forma de devolució a la hisenda publica.

Un cop hisenda procedeixi a efectuar la devolució, s’haurà de cancel·lar el compte (4709).

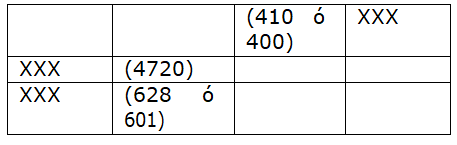

- Tractament comptable per l’empresa/consumidor final:

Comptabilització de la compra del combustible:

Comptabilització de la bonificació:

L’empresa que rep la factura de gasoil haurà de comptabilitzar la factura per l’import de la base imposable amb l’import del valor afegit corresponent. Un cop es tingui la factura registrada s’haurà de fer un apunt comptable disminuint l’import del proveïdor en la mateixa quantitat subvencionada, quedant l’import que sortirà reflectit a tresoreria.

En definitiva, com veieu el tractament comptable serà diferent segons siguis consumidor final o subministrador de combustible: en el primer cas es tractarà com una subvenció; i pel segon cas es tractarà com un actiu per impost corrent a esperes que hisenda retorni els imports sol·licitats en funció dels litres subministrats de gasoil, retorn que en el cas de les benzineres grans només serà del 75% del descompte (0,15 euros) aplicat segons els litres subministrats, estant obligats a donar una pèrdua extraordinària del 25% restant (0,05 euros).

Albert Mallol

Advocat

Departament Comptable

Aquesta adreça de correu-e està protegida dels robots de spam.Necessites Javascript habilitat per veure-la.